手機版|

手機版|

關注公眾號|

關注公眾號|

下載手機APP

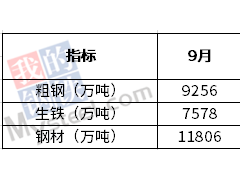

下載手機APP2012年,對于鋼鐵下游行業來說,基礎設施建設投資和工業生產的增長速度也將較2011年有所放緩,對鋼鐵需求的增長也將是減緩的趨勢,我國粗鋼產量預計在7.3億噸左右,增速回落至6%左右。

2012年,全球經濟形勢仍然嚴峻,復蘇趨緩,發達經濟體結構調整乏力,受主權債務危機拖累,財政刺激空間壓縮,而私人部門需求遲遲不能接替公共需求,經濟增長動力不足。2012年,雖然發達經濟體仍將維持寬松的貨幣政策,但財政政策著眼于中長期整頓,即便不爆發深度危機,增長也將處于2%以下。新興經濟體經濟增長雖然好于發達國家,但由于國際市場動蕩,出口條件惡化,資本流動的沖擊正在加大,新興經濟體難以避免波及。因此在全球需求放緩、人民幣升值和貿易保護主義仍然盛行的前景下,2012年我國鋼材出口量或許難以達到今年水平,預計全年鋼材出口量保持在4000萬噸左右。

綜上所述,2012年我國鋼鐵工業將面臨國內外需求增速放緩的局面。而鋼鐵工業在“十二五”規劃的指導下,在節能減排、淘汰落后和提升鋼材產品質量等方面將得到逐步推進,鋼鐵市場的結構性過剩將有所好轉。宏觀經濟因素領先鋼材價格3個季度左右,2012年一、二季度,宏觀經濟綜合指數處在下行通道中。預計2012年國內鋼鐵市場走勢將呈現先抑后揚的走勢。